นี่ก็จัดว่าเป็นอีกหนึ่งคำถามยอดฮิตสำหรับคนที่จะซื้อบ้านหลังแรก..

บางคนก็ได้ยินมาว่า ซื้อ Investment ก่อนดิ เดี๋ยวพอมีกำไรแล้วค่อยซื้อ Owner Occupied… ส่วนบางคนก็ได้ยินมาว่า ซื้อ Owner Occupied ก่อนดีกว่า จะได้ไม่ต้องจ่ายค่าเช่า... จริงๆแล้วมันยังไงกันแน่

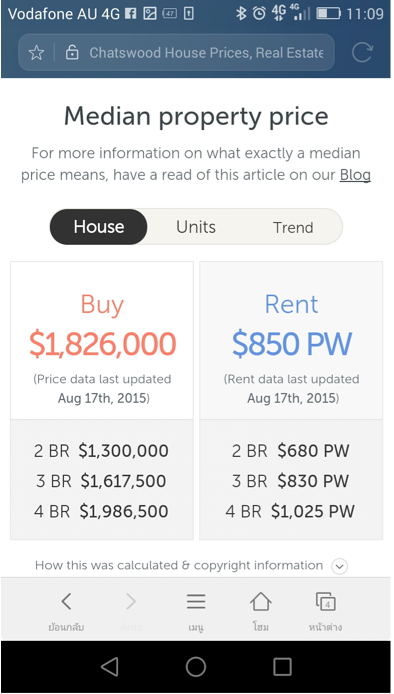

เรื่องนี้แนะนำยากจริงๆค่ะ ขึ้นอยู่กับความชอบของแต่ละคนมากกว่า แต่เพื่อให้เข้าใจง่ายๆ ดิฉันขออนุญาติยกตัวอย่างบ้านในฝันของตัวเองนะคะ สมมุติว่าเป็นบ้าน 3 ห้องนอนที่ Chatswood ดูจาก suburb profile แล้ว ตอนนี้ราคากลางอยู่ที่ $ 1.8 ล้าน ค่าเช่าวีคละ $850 (วิธีดูก็ง่ายมาก แค่พิมพ์คำว่า Chatswood Suburb Profile ไปใน google)

กรณีที่ 1: ถ้าดิฉันซื้อไว้อยู่เอง

- บ้าน $1.8 ล้าน.. สมมุติว่ากู้ 80% เป็นเงิน $1.44 ล้านเหรียญ

- คิดที่ดอกเบี้ย 4.50% ดิฉันต้องจ่ายเฉพาะดอกเบี้ยวีคละ $1.44m x 4.50% / 52 = $1,246 (ถ้าจ่ายต้นด้วย อันนี้ต้องใช้เครื่องคิดเลขแบ้งค์คิด จะตกอยู่ที่ประมาณ $1,682 ต่ออาทิตย์)

- ขนาดจ่ายดอกเบี้ยอย่างเดียว ยังแพงกว่าไปเช่าเค้าอยู่ตั้งวีคละ $396... ถ้า x 52 = $20,592 ต่อปี (ถ้าจ่ายต้นด้วยก็ปีละ $43,264)

- ตัดประเด็นเรื่องดอกเบี้ยที่อาจจะขึ้นออกไป... เพราะค่าเช่าก็ขึ้นทุกปี สองปีเป็นปกติอยู่แล้ว...

- ในแง่ของกระแสเงินสด เช่าเค้าอยู่คุ้มกว่าเยอะ ประหยัดไปได้ปีละ 2 หมื่นนิดๆ ถ้า 5 ปีก็เก็บเงินก้อนได้แสนนึงเลยนะ

- แต่ในแง่ของหลักทรัพย์ ซื้อคุ้มกว่าเยอะมากๆๆๆๆ เพราะอีก 5 ปีข้างหน้า...

ราคาบ้าน 3 ห้องนอนที่ Chatswood มันต้องขึ้นไปมากกว่าแสนนึงอยู่แล้วค่ะ

กรณีที่ 2: ถ้าดิฉันซื้อไว้ปล่อยเช่า แล้วตัวเองก็ไปเช่าบ้านคนอื่นอยู่

- ดิฉันจะได้เงินจากค่าเช่าปีละ $850 x 52 = $44,200 แต่ต้องจ่ายดอกเบี้ยให้แบ้งค์ปีละ $1.44m x 4.50% = $64,800 ... พูดง่าย ๆคือเข้าเนื้อตัวเองไปปีละ $20,600 แบบนี้ทางบัญชีเค้าเรียกว่า Negative Gearing ค่ะ

- เวลาคำนวณภาษีสิ้นปี จะซื้อบ้านระดับนี้ได้ ควรจะมีรายได้ปีละ $170,000 หลังหัก negative gearing แล้วเหลือรายได้ $149,400

- จากเดิมที่ต้องจ่ายภาษีปีละ $54,247 หลังหัก negative gearing แล้วเหลือแค่ $46,213

ก็เท่ากับว่าประหยัดภาษีไปได้ปีละ $8,034 คิดเล่นๆไปซัก 5 ปีก็เก็บเงินก้อนได้ตั้ง 4 หมื่นเหรียญ ในมุมมองของนักลงทุน ก็ถือว่าซื้อไว้ปล่อยเช่าคุ้มกว่า.. เพราะดอกเบี้ยที่จ่ายเกินไปทุกเดือน-ทุกเดือนสามารถเอาไปหักภาษีตอนสิ้นปีได้ ในส่วน Capital Gain ก็ยังได้เหมือนเดิม

ความแตกต่างหลัก ๆน่าจะเป็นประมาณนี้นะคะ คือ ถ้าซื้อไว้อยู่เอง เราก็ได้ความสบายใจ ที่ได้อยู่ในบ้านของเราเอง แต่ดอกเบี้ยที่จ่ายไปไม่สามารถเอามาหักภาษีได้... ส่วนถ้าซื้อไว้ลงทุน เราก็ได้ประโยชน์จาก negative gearing ที่ทำให้จ่ายภาษีน้อยลง แต่ก็ต้องไปเช่าบ้านคนอื่นอยู่.. สุดท้ายแล้วดิฉันว่า มันขึ้นอยู่กับรายได้ เงินเก็บ จังหวะชีวิต แล้วก็ความชอบของแต่ละคนมากกว่าค่ะ แต่ยังไงแล้วในระยะยาว ไม่ว่าจะซื้อไว้ลงทุน หรือซื้อไว้อยู่เอง บ้านก็ยังเป็นหลักทรัพย์ความเสี่ยงต่ำ ที่มีมูลค่าเพิ่มขึ้นเรื่อยๆอยู่ดี !!!

อย่างที่ดิฉันบอกไว้เสมอ... เรื่องบ้านนี่ขึ้นอยู่กับลูกค้าเลยค่ะ อยากจะได้ซักกี่หลัง จะซื้อไว้อยู่เอง หรือซื้อไว้ลงทุน... จะบ้านใหม่ บ้านเก่า เมืองไหน ซับเบิร์บอะไร เลือกมาได้เลยค่ะ ส่วนเรื่อง Loan นี่ปล่อยให้เป็นหน้าที่ของ New Era Finance สิคะ..

ปรึกษาฟรี บริการฟรี ไม่มีค่าบริการใดๆทั้งสิ้น :'D

ที่มา : New Era Finance