ลูกค้าแบบไหน.. ไม่ควรไป 4 แบ้งค์ใหญ่ ?!?

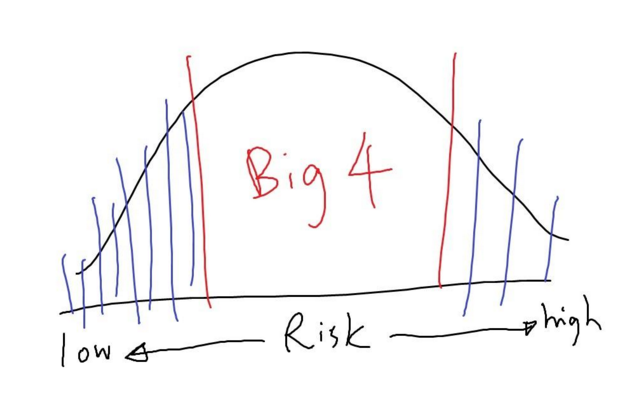

ก่อนที่จะตอบคำถามนี้... ดิฉันอยากให้ผู้อ่านเข้าใจภาพรวมของตลาด Home Loan ในประเทศนี้ก่อนว่า 70-80% ของลูกค้าทั้งหมดก็กระจุกอยู่กับ 4 แบ้งค์ใหญ่นี่แหละค่ะ

– ลูกค้าพวกนี้ดิฉันเรียกว่าตลาดมวล ตลาดทั่วไป (หรือที่ภาษาอังกฤษเรียกว่า Mass Market) คือ คนธรรมดา ตาสี ตาสา พวกพนักงานรายได้ปีละ 5-6 หมื่น อยากเริ่มต้นซื้อบ้านเล็กๆ สำหรับลงทุนซัก 4-5 แสน..... ไฟล์คลาสสิคพวกนี้ เหมาะ แล้วล่ะค่ะที่จะอยู่กับ 4 แบ้งค์ใหญ่ ซึ่งแต่ละแบ้งค์อาจจะมีนโยบายที่แตกต่างกันไปบ้างนิดๆหน่อยๆ แต่ในภาพรวมแล้วก็ยังถือว่าเป็น “มวยวัดเดียวกัน” ทั้งในเรื่องของวงเงิน นโยบาย ดอกเบี้ย แล้วก็บริการ

ส่วนลูกค้าที่มีไฟล์พิเศษ ประเภท “เสี่ยง” กว่าชาวบ้านทั่วๆไป เช่น มีประวัติการชำระหนี้ไม่ตรงเวลา.. เคยล้มละลายมาก่อน... พวกไม่มีเอกสารแสดงรายได้... หรือไม่มีประวัติการออมเงิน (แบบมีเท่าไหร่ก็ใช้หมดตลอด มีเงินติดบัญชีไม่เคยเกิน 2 พัน.. พออยากได้บ้านก็ไปขอแม่มาตู้มนึงอย่างนี้... แบ้งค์เค้ามองว่าเป็นไฟล์ที่มีความเสี่ยงสูงกว่าปกติ..

ยิ่งถ้ากู้เกิน 80% แล้วยิ่งถือว่าเสียงงง... เสี่ยงงง.... พูดง่ายๆ คือ เงินดาวน์ก็น้อยแล้วยังไม่มีวินัยทางการเงินอีก -_-“) คนพวกนี้ ดิฉันจัดอยู่ในฝั่งขวาของกร๊าฟ... ซึ่งใครที่อยู่ในฝั่งนี้ส่วนมากจะรู้ตัวเองดีอยู่แล้ว เพราะเดินไปแบ้งค์แล้วมันไม่ผ่าน!!! พนักงานแบ้งค์จะแนะนำมาเองว่าให้ไปหาโบร๊คเกอร์เหอะ – ตลาดแบบนี้ดิฉันเรียกว่า ตลาดเฉพาะ (หรือ Niche Market) ซึ่งจริงๆแล้วมันก็ไม่ได้ยากอะไรเลยยย.. แค่คุณต้องรู้ว่าสถาบันทางการเงินไหนชอบไฟล์แบบนี้ !?!?

อ่านไม่ผิดหรอกค่ะ มีสถาบันทางการเงินที่ชอบไฟล์แบบนี้จริงๆ ธุรกิจพวกนี้เค้าไม่เสียเวลาไปแข่งกับแบ้งค์ใหญ่ให้เหนื่อยหรอกเนอะ สาขาก็ไม่มี ชื่อเสี่ยงก็ไม่ดัง เงินทุนก็ไม่หนา... งั้นก็เก็บพวกไฟล์ที่แบ้งค์ไม่เอา.. เก็บงานที่แบ้งค์ปฏิเสธมาละกัน... สถาบันทางการเงินพวกนี้บอกส่งมาให้ชั้นเลย!!! ชั้นปล่อยกู้ให้ยูเอง... แต่ชั้นขอคิดดอกเบี้ยสูงขึ้นตามความเสี่ยงที่เพิ่มขึ้นนะ !! ตรรกะง่ายๆแค่นี้เอง.. วิน-วิน... ลูกค้าก็ได้บ้าน ได้ home loan... ส่วนสถาบันทางการเงินพวกนี้ก็ได้ลูกค้า ได้ดอกเบี้ย......

ก็นับว่าเป็นอีกหนึ่งทางเลือกให้ลูกค้าที่ไฟล์ยังไม่พร้อม แต่ต้องการจะซื้อ (หรือรีไฟแนนซ์) ให้ได้เดี๋ยวนี้ ตอนนี้ ไม่อยากจะรออะไรแล้ว... ก็กู้สถาบันพวกนี้ไปก่อน ยอมจ่ายดอกเบี้ยแพงหน่อย เอาไว้สถานการณ์ดีขึ้น พอไฟล์เราพร้อมแล้วก็ค่อยรีไฟแนนซ์ย้ายไปแบ้งค์ทั่วไป เพื่อลดดอกเบี้ยทีหลัง

ส่วนอีกฝั่งนึงก็เป็นตลาดเฉพาะ (niche market) ประเภทที่ “เสี่ยงน้อย” กว่าชาวบ้าน ซึ่งมีจุดขายหลักๆมักจะอยู่ที่เรื่อง “ดอกเบี้ยที่ถูกมาก” เราจะเห็นได้ตามโฆษณาทั่วๆไป พวก 3.79% - 3.99% อะไรพวกนี้... ถ้ามองผ่านๆเราอาจจะคิดว่า มันออกมาเพื่อฆ่าแบ้งค์ใหญ่ชัดๆ แต่ถ้าคุณลองติดต่อไป คุณจะรู้ว่า.. แบ้งค์เล็กๆ ดอกเบี้ยถูกๆ พวกนี้ไม่สามารถทำอะไรแบ้งค์ใหญ่ได้เลย... เพราะเมื่อเค้าคิดดอกเบี้ยที่ถูกมากๆ เค้าก็ต้องมาลดความเสี่ยงในเรื่องของนโยบายการปล่อยกู้ด้วยเหมือนกัน ทั้งขั้นตอนการยื่น เอกสารก็จุกจิกกว่า วงเงินที่ให้ก็น้อยกว่า.... ถ้ารายได้ปีละ 6 หมื่น (เท่ากันกับเคสข้างบน ที่บอกว่าซื้อบ้านได้ 4-5 แสน) แบ้งค์เล็กๆก็อาจจะให้ซัก 2-3 แสนอะไรแบบนี้... ซึ่งลูกค้าหลายคนก็จะ ห๊า!??!!? แค่นี้จะไปซื้ออะไรได้ !?!?

ดิฉันก็กำลังจะบอกอยู่นี่ไงคะว่าแบ้งค์เล็ก ๆพวกนี้เหมาะกับลูกค้าบางประเภท แต่ก็ไม่ใช่ทุกคน... แต่ถ้าสามี-ภรรยารายได้รวมกัน $150,000 แล้วอยากได้อพาร์เม้นต์ 1 ห้องนอนอยู่กันง่ายๆ ราคา 5 แสนนี่ดิฉันเชียร์เต็มที่เลยค่ะ ไฟล์แบบนี้ไม่ต้องใช้แบ้งค์ใหญ่ก็ได้ เลือกที่ดอกเบี้ยถูก ๆไว้ก่อน ประหยัดได้อีกนิดๆหน่อยๆ ยังไงก็คือเงิน เนอะ !!!

ที่ New Era Finance เราอยู่กับ Home Loan ทุกวัน.. ไม่ว่าจะเป็นพวกเสี่ยงมากกก.. เสี่ยงน้อยย.. หรือไฟล์กลางๆ มนุษย์เงินเดือนทั่วไป ดิฉันสามารถให้คำแนะนำ และเลือกแบ้งค์ (หรือสถาบันทางการเงิน) ที่เหมาะสมให้ได้ โดยไม่จำกัดอยู่ที่ 4 แบ้งค์ใหญ่กับ 3-4 แบ้งค์เล็กที่มีสาขาเท่านั้น.. ไม่ว่าจะเป็นการซื้อบ้านใหม่ หรือ รีไฟแนนซ์บ้านเก่า... ขอให้เป็นเรื่องสินเชื่อ ปรึกษาดิฉันสิคะ 0467 662 431 (ตุล)

ที่มา : New Era Finance